L’adhésion est obligatoire pour tous les nouveaux pilotes embauchés ou transférés à WestJet à compter du 1er janvier 2025, une fois la période d’attente de 90 jours terminée, le cas échéant.

Séances de formation sur l’optimisation de votre rente

Vous trouverez ci-dessus les enregistrements vidéo des séances de formation en personne organisées par le Régime de retraite des CAAT à l’intention de WestJet tout au long du mois de septembre 2024. Les commentaires et les réponses formulés au cours des séances étaient fondés sur la compréhension qu’avait le Régime de retraite des CAAT des études et des renseignements disponibles dans le secteur à la date des séances. Ils sont fournis à titre informatif seulement et ne doivent pas être considérés comme des conseils financiers ou juridiques. Vous trouverez une description juridique détaillée des dispositions du Régime des CAAT dans le texte du Régime. Bien que tout ait été mis en œuvre pour assurer l’exactitude et la cohérence du contenu de la vidéo, en cas de divergence entre celui-ci et le texte du Régime des CAAT, les modalités du texte du Régime prévaudront.

Questions fréquemment posées

À la plus tardive des deux dates suivantes : le 1er janvier 2025 ou le quatre-vingt-dixième jour civil suivant votre date d’embauche, les pilotes de ligne principale de WestJet admissibles (les « pilotes ») adhéreront automatiquement à DBplus. DBplus est une conception de régime de retraite à prestations déterminées novatrice, créée par le Régime de retraite des CAAT, qui offre aux participants comme vous une rente à prestations déterminées à la retraite. Les participants et leurs employeurs cotisent tous deux à la constitution d’un revenu de retraite sûr et durable qui est versé la vie durant dès la retraite.

Une fois participant au Régime des CAAT, vous commencerez à cotiser à DBplus par le biais de retenues sur votre salaire et WestJet, une société en nom collectif de l’Alberta, WestJet Group Inc. (« WestJet »), cotisera également en votre nom.

Une fois inscrit, le Régime vous enverra une trousse de bienvenue comprenant votre identifiant du participant. Nous vous encourageons à vous inscrire à Ma Pension, le portail des participants du Régime des CAAT, où vous pouvez soumettre votre formulaire de désignation des bénéficiaires et gérer vos renseignements personnels.

Oui, une période d’attente de 90 jours s’applique, à compter de votre plus récente date d’embauche chez WestJet. Toutefois, si vous avez été transféré à WestJet depuis une entité associée du Groupe WestJet ou depuis une entité non affiliée (dans le cadre d’une intégration commerciale de bonne foi), cette période commence à la date de votre transfert, à condition que vous ayez déjà accompli 90 jours de service auprès de l’entité d’origine — selon la première de ces éventualités. Si vous travaillez chez WestJet depuis plus de trois mois, cette période d’attente ne s’applique pas à vous.

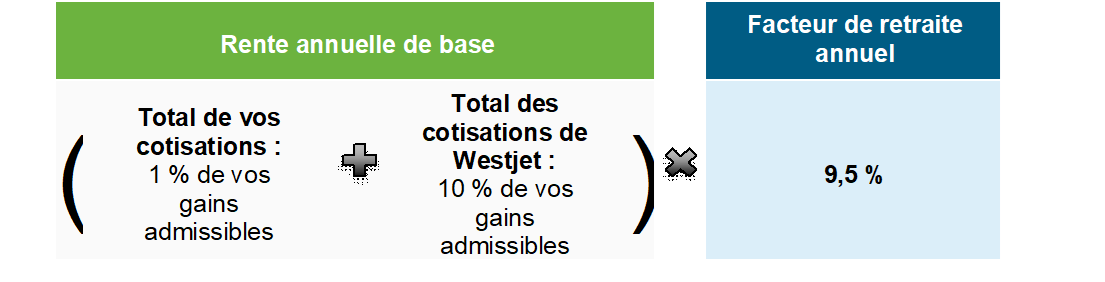

Une fois participants au Régime des CAAT, les pilotes verseront à DBplus 1 % de leurs gains admissibles (qui, pour plus de certitude, désignent le salaire de base régulier d’un pilote participant, à l’exclusion des heures supplémentaires, des commissions, des primes ou de toute rémunération en espèces ou en nature (les « gains admissibles »). WestJet versera 10 % des gains admissibles des pilotes pour un taux de cotisation combiné employé/employeur de 11 % à DBplus.

Votre rente DBplus est calculée au moyen d’une formule, ainsi vous saurez toujours à quel montant s’élève votre rente annuelle à la retraite.

La formule comporte deux volets :

- La rente annuelle de base : La rente annuelle de base garantie est calculée au terme de chaque année de cotisation. La formule de retraite comptabilise vos cotisations totales ainsi que celles versées par votre employeur en votre nom et les multiplie par un facteur de retraite de 9,5 %1 .

- Augmentations conditionnelles du salaire moyen dans l’industrie (SMI) : Au début de chaque année de cotisation, les augmentations basées sur l’indice du SMI sont appliquées au montant total de la rente DBplus accumulée au terme de l’année précédente, sous réserve de la Politique de financement du Régime des CAAT. Calculé par Statistique Canada, le SMI représente la croissance des salaires au fil du temps.

Pour en apprendre davantage sur la Politique de financement, visitez la page de financement sur le site Web du Régime.

1Le facteur de retraite annuel est susceptible d’être modifié en fonction de la Politique de financement du Régime de retraite des CAAT.

Non, votre rente DBplus est calculée en fonction des gains que vous accumulez chaque année pendant que vous participez au Régime des CAAT. La rente que vous accumulez pendant que vous travaillez est calculée en fonction du total des cotisations versées chaque année par vous et par WestJet. Les augmentations conditionnelles du SMI vous protègent contre l’inflation des salaires jusqu’à votre départ à la retraite.

Vous pouvez utiliser votre calculatrice personnalisée, afin d’obtenir une estimation de la précieuse rente viagère que vous pourriez accumuler aux termes DBplus. Vous pouvez entrer des données variables (p. ex. postes de pilote, promotions, rétrogradations, etc.) pour obtenir une estimation plus précise.

La calculatrice DBplus établit des projections en fonction des données que vous avez saisies et d’hypothèses telles que les augmentations SMI et salariales futures. À partir de ces données, la calculatrice projette le montant de la rente annuelle que vous pourriez recevoir en dollars futurs.

Non, il n’y a pas de période minimale de participation au Régime. Vous commencerez à accumuler des prestations de retraite dès que vous verserez des cotisations à DBplus, et vos prestations seront acquises immédiatement. Ces prestations sont immobilisées jusqu’à votre départ à la retraite, sous réserve de certaines exceptions prévues par la législation sur les régimes de retraite.

Une fois que vous adhérez au Régime, vous ne pouvez plus annuler votre participation auprès d’un employeur participant. Si vous décidez de travailler au-delà de l’âge normal de la retraite de 65 ans, vous et votre employeur continuerez à cotiser et vous accumulerez davantage de revenu de retraite. Toutefois, en vertu de la Loi de l’impôt sur le revenu, au plus tard le 30 novembre de l’année votre 71e anniversaire, vous devrez cesser de cotiser à DBplus et commencer à toucher votre rente, même si vous continuez de travailler.

L’âge normal de la retraite aux termes du Régime de retraite des CAAT est de 65 ans. DBplus offre des dispositions de retraite anticipée flexibles dès l’âge de 50 ans.

Lorsque vous décidez de prendre votre retraite, rendez-vous sur le site Web du Régime des CAAT et suivez les étapes indiquées sur cette page.

Oui, si vous décidez de prendre votre retraite et de commencer à toucher votre rente plus tôt que prévu, une réduction sera appliquée pour chaque année qui vous sépare de la date de retraite normale de 65 ans. Cette réduction est appliquée s’explique par le fait que vous recevrez votre rente viagère pendant une plus longue période.

Si vous choisissez de commencer à toucher votre rente pendant votre période de prolongation de la participation (définie comme étant les 24 mois suivant la date à laquelle vous avez cessé votre emploi et versé vos dernières cotisations au Régime) et avant l’âge de 65 ans, une réduction pour retraite anticipée sera appliquée. Le taux de réduction est actuellement de 3 % pour chaque année qui vous sépare de l’âge de 65 ans. Cette réduction dépend du niveau de capitalisation du Régime et peut varier entre 3 % et 5 %. À titre de comparaison, le Régime de pensions du Canada (RPC) réduit les pensions de 7,2 % par année pour chaque année qui sépare le participant de ses 65 ans.

Si votre période de prolongation de la participation est écoulée et que vous choisissez de conserver une rente différée dans la caisse du Régime, et qu’ensuite vous décidez de commencer à toucher votre rente plus tôt, celle-ci sera réduite de 5 % pour chaque année qui vous sépare de l’âge de 65 ans. Si vous commencez à toucher votre rente à l’âge de 65 ans, aucune réduction ne s’applique.

Non, vous pouvez compter sur des versements mensuels prévisibles et sûrs aussi longtemps que vous vivrez. Les prestations déjà accumulées, y compris les augmentations, une fois accordées, ne peuvent jamais être réduites tant que le Régime est en continuité.

Dans le cadre du devoir fiduciaire du Régime envers tous les participants, la Politique de financement du Régime de retraite des CAAT contribue à la gestion des périodes de volatilité afin de maintenir la viabilité du Régime à long terme. Elle s’appuie sur les principes fondamentaux du Régime, à savoir le versement des prestations garanties et conditionnelles, ainsi que l’engagement à traiter équitablement les différents groupes et générations.

La conception DBplus du Régime des CAAT vous permet non seulement de bénéficier d’une rente viagère prévisible, mais aussi de précieuses prestations de survivant, qui comprennent une rente viagère pour votre conjoint survivant admissible équivalant à 60 % de votre rente au moment de votre décès, ainsi qu’une protection conditionnelle à titre de protection contre l’inflation et des prestations de décès avant la retraite.

Pour en savoir plus sur les prestations de survivant, consultez la section Prestations de survivant du site Web du Régime des CAAT.

Lorsque vous commencez à toucher votre rente, si vous avez un conjoint admissible, vous pouvez demander que la rente de survivant soit portée de 60 % à 75 % ou 100 % de votre rente viagère moyennant une réduction permanente de cette dernière. Vous devez faire cette demande avant le premier paiement mensuel de votre rente, et vous ne pouvez pas changer cette modalité une fois votre décision prise. Vos formulaires d’options de retraite comprendront des détails sur l’incidence de ces choix sur votre rente viagère afin que vous puissiez prendre une décision éclairée le moment venu.

Le Régime des CAAT dispose d’une garantie minimale équivalant à 180 versements de rente mensuels au cas où les deux conjoints meurent peu après le début du service de la rente.

Pour en savoir plus sur les prestations de survivant, consultez la section Prestations de survivant du site Web du Régime des CAAT.

Oui, le Régime des CAAT continuera de vous verser votre rente mensuelle normale si vous prenez votre retraite à l’étranger. Si vous passez une partie de l’année à l’étranger, votre rente continuera d’être déposée dans votre compte bancaire au Canada. Même si vous déménagez de manière permanente dans un autre pays, vous pouvez profiter du service de virement automatique de votre rente dans une banque canadienne ou opter pour l’envoi d’un chèque libellé en dollars canadiens par la poste à votre adresse à l’étranger.

Il est important de savoir que le pays d’adoption peut avoir une incidence sur le montant d’impôt qui sera retenu sur les prestations de retraite que vous recevez de votre employeur et du gouvernement. L’Agence du revenu du Canada offre divers documents à ce sujet que vous devriez consulter avant de quitter le pays.

Le Régime des CAAT n’effectue des virements automatiques que dans des comptes bancaires au Canada. Moyennant des frais, vous pourriez présenter une demande à CIBC Mellon, notre dépositaire, pour qu’il procède à des virements par câble dans votre compte à l’étranger. Sachez que votre institution financière pourrait elle aussi exiger des frais pour ces virements. Si cette option vous intéresse, voici le lien pour entrer en communication avec le centre d’assistance de CIBC Mellon.

Si cette option ne vous est pas disponible, vous pouvez demander le paiement de votre rente par chèque, ou vous pouvez vous arranger pour accéder à votre compte bancaire canadien à partir de l’étranger.

Le total des cotisations versées par les employés et l’employeur à DBplus chaque année civile est assujetti aux limites prévues par la Loi de l’impôt sur le revenu. Cela signifie que les cotisations sont plafonnées au maximum autorisé pour les régimes à cotisations déterminées, soit 33 810 $ pour 2025. Le plafond des cotisations déterminées augmente chaque année et est publié sur le site Web de l’Agence du revenu du Canada.

Le Régime des CAAT est un régime de retraite financé conjointement. En vertu de cette structure, les employés doivent verser une cotisation minimale de 1 %, tandis que les employeurs doivent verser une cotisation minimale équivalente à celle des employés.

Non, les pilotes ne peuvent pas cotiser plus de 1 % aux termes de DBplus.

L’équipe de professionnels en placements du Régime supervise la stratégie de placement du Régime des CAAT telle qu’elle est énoncée dans les politiques du Conseil des fiduciaires. Ils sélectionnent des sociétés de gestion, des fonds de placement et des co-investissements qui répondent à nos critères et à nos normes de qualité, et nous surveillons les résultats qu’ils obtiennent en fonction des objectifs de rendement et des risques.

Des informations complètes – y compris la stratégie de placement, les politiques de placement, l’investissement responsable, des informations sur la composition et la performance des actifs, et notre équipe d’investissement – sont disponibles dans la section Placements du site Web et dans notre rapport annuel de 2024.

Vos cotisations de retraite devraient apparaître sur votre compte Ma Pension.

Aux termes de DBplus, la protection conditionnelle contre l’inflation prend deux formes : les augmentations du salaire moyen dans l’industrie (SMI) et les indexations.

Les augmentations SMI permettent aux rentes DBplus des participants de croître pendant leurs années de travail. Au début de chaque année, les augmentations SMI sont appliquées au total de la rente DBplus acquise jusqu’à la fin de l’année précédente. Elles représentent le pourcentage de l’augmentation d’une année à l’autre de l’indice du salaire moyen dans l’industrie (SMI) du Canada, mesuré du 1er juillet au 30 juin.

À la retraite, les augmentations conditionnelles à titre de protection contre l’inflation (ou indexation de la rente) seront appliquées aux rentes versées afin de protéger le pouvoir d’achat de votre rente. La protection contre l’inflation est appliquée au début de chaque année. Elle est appliquée au début de chaque année au taux de 75 % du changement à la moyenne de l’indice des prix à la consommation d’une année à l’autre et, sur une base annuelle, est plafonnée à 8 %.

L’augmentation SMI et la protection contre l’inflation sont toutes deux conditionnelles au taux de capitalisation du Régime de retraite des CAAT et assujetties à sa Politique de financement. Ces augmentations sont cumulatives, c’est-à-dire qu’une fois accordées, elles ne seront jamais retirées. Le Régime de retraite des CAAT est très bien capitalisé. Selon la plus récente évaluation actuarielle, qui a été déposée le 1er janvier 2025, le Régime est capitalisé à hauteur de 124 % selon l’approche de continuité. De ce fait, le Régime des CAAT n’a pas manqué de verser une seule augmentation depuis leur introduction en 2007, et ces augmentations conditionnelles ont été approuvées jusqu’en 2027.

Vos cotisations à DBplus donneront lieu à un facteur d’équivalence (FE) qui sera indiqué sur votre feuillet T4. Votre facteur d’équivalence (FE) est calculé par votre employeur et déclaré à l’ARC chaque année sur votre feuillet T4. Votre plafond de cotisation à un REER est, quant à lui, établi par l’ARC et vous est communiqué annuellement dans votre avis de cotisation, que vous recevez après avoir produit votre déclaration de revenus. Vous n’avez pas à effectuer ces calculs vous-même, puisqu’ils figurent déjà sur votre feuillet T4 et votre avis de cotisation.

Vous trouverez ci-dessous des exemples basés sur le plafond des cotisations déterminées pour 2025, afin de vous aider à mieux comprendre le calcul. Dans ces exemples, les droits de cotisation à un REER correspondent à 18 % des revenus de l’année précédente, jusqu’à concurrence de 33 810 $ (plafond pour 2025), moins le facteur d’équivalence de l’année précédente.

Exemple 1 :

Gains annuels de 160 000 $

18 % des gains annuels = 28 800 $

Cotisations de retraite de 11 % = 17 600 $

Rente accumulée = 9,5 %* x 17 600 $ = 1 672 $

Plafond des cotisations déterminées pour 2025 = 33 810 $

Calcul du FE : (9 x rente accumulée) - 600 x min (1 (total des cotisations/plafond des cotisations déterminées))

FE = (9 x 1 672 $) – 600 x (17 600 $/33 810 $) = 14 736 $

Droits de cotisation à un REER pour 2026 (sans tenir compte des autres dépôts enregistrés) = 28 800 $ – 14 736 $ = 14 064 $

Exemple 2 :

Gains annuels de 350 000 $

18 % des gains annuels = 63 000 $ (la limite de 33 810 $ s’applique donc)

Cotisations de retraite de 11 % = 33 810 $ (cotisation maximale admissible aux termes de DBplus pour 2025)

Rente accumulée = 9,5 %* x 33 810 $ = 3 211,95 $

Calcul du FE : (9 x rente accumulée) - 600 x min (1 (total des cotisations/plafond des cotisations déterminées))

FE = (9 x 3 211,95 $) – 600 = 28 308 $

Droits de cotisation à un REER pour 2026 (sans tenir compte des autres dépôts enregistrés) = 33 810 $ – 28 308 $ = 5 502 $

REMARQUE : Les pilotes gagnant 307 364 $ ou plus en 2025 auraient cotisé le montant maximal autorisé aux termes de DBplus, mais disposeraient encore d’une marge de 5 502 $ qu’ils pourraient cotiser à un REER l’année suivante, pour un total de 39 312 $ d’épargne à l’abri de l’impôt, alors que s’ils avaient participé au régime d’épargne de Westjet, ils auraient été limités à 33 810 $ (cotisation maximale à un REER pour 2026). Cela s’explique par le traitement fiscal plus avantageux de DBplus.

* Le facteur de retraite annuel est susceptible d’être modifié en fonction de la Politique de financement du Régime de retraite des CAAT.

Vous ne recevrez pas de reçu fiscal distinct pour vos cotisations. Votre feuillet T4 annuel indiquera vos cotisations de retraite de l’année précédente ainsi que votre facteur d’équivalence, que vous devrez inscrire dans votre déclaration de revenus afin de bénéficier de la déduction fiscale liée à vos cotisations à DBplus.

Vous pouvez communiquer avec le Régime des CAAT par téléphone au 1 866-350-2228 (sans frais) ou au 416 673-9000 (région du Grand Toronto) ou par courriel à member@caatpension.ca. Indiquez que vous êtes employé de WestJet, et les représentants du Régime des CAAT vous aideront à répondre à toutes vos questions.